PW.SATI - Nota 009552

Módulo: CIAP

Funcionalidade: Cálculo Fator de Crédito

Data/Hora da Publicação: 17/07/2017 13:22:11

Data/Hora Última Alteração: 17/07/2017 13:22:11

Descrição da Nota: Modificação na aplicação de arredondamentos nos livros e relatórios, com aumento do coeficiente (fator de crédito) para 8 casas decimais.

Descrição

Modificação de arredondamentos nos livros e relatórios, com ajuste nos cálculos e aumento do coeficiente (fator de crédito) para 8 casas decimais.

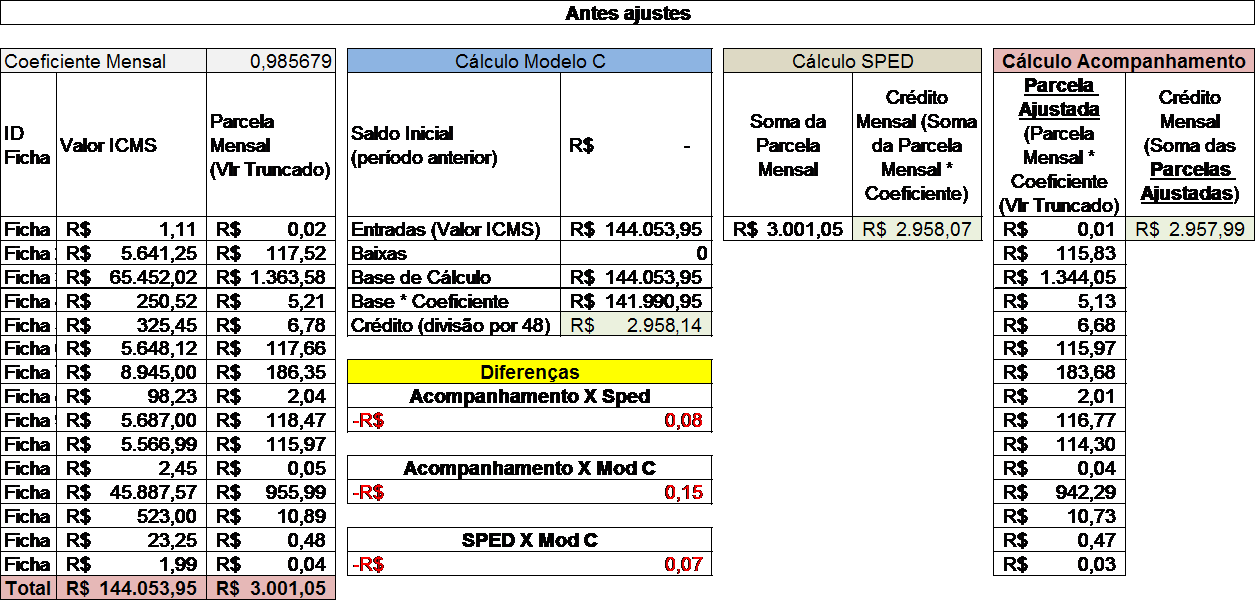

Os valores do Crédito a Ser Apropriado no Período entre os relatórios, Livro Modelo C, Acompanhamento de Crédito do CIAP e Arquivo do SPED, apresentam divergências, pois, a forma de cálculo entre eles é diferente dependendo da necessidade de aplicação.

Como exemplo o Acompanhamento de Crédito, utiliza para base do cálculo a parcela já dividida em 1/48 por tipo de imposto (ICMS+ICMS ST e Diferencial), aplica o fator ainda por tipo do imposto ficha a ficha, soma o resultado no final e trunca o valor de Crédito a ser Apropriado, enquanto a fórmula do Livro Modelo C efetua a apuração do Crédito a ser Apropriado, dividindo o total de ICMS por 1/48, aplicando o fator sobre o montante (fórmula determinada em legislação).

Quando o valor não é significativo esta diferença não é notada, porém, valores significativos, chegam a apresentar diferenças entre R$ 10,00 e R$ 20,00 por mês.

Segue exemplo do que ocorre atualmente, por conta dos cálculos diferentes para um crédito de aproximadamente R$ 2.958,00:

Valores meramente ilustrativos.

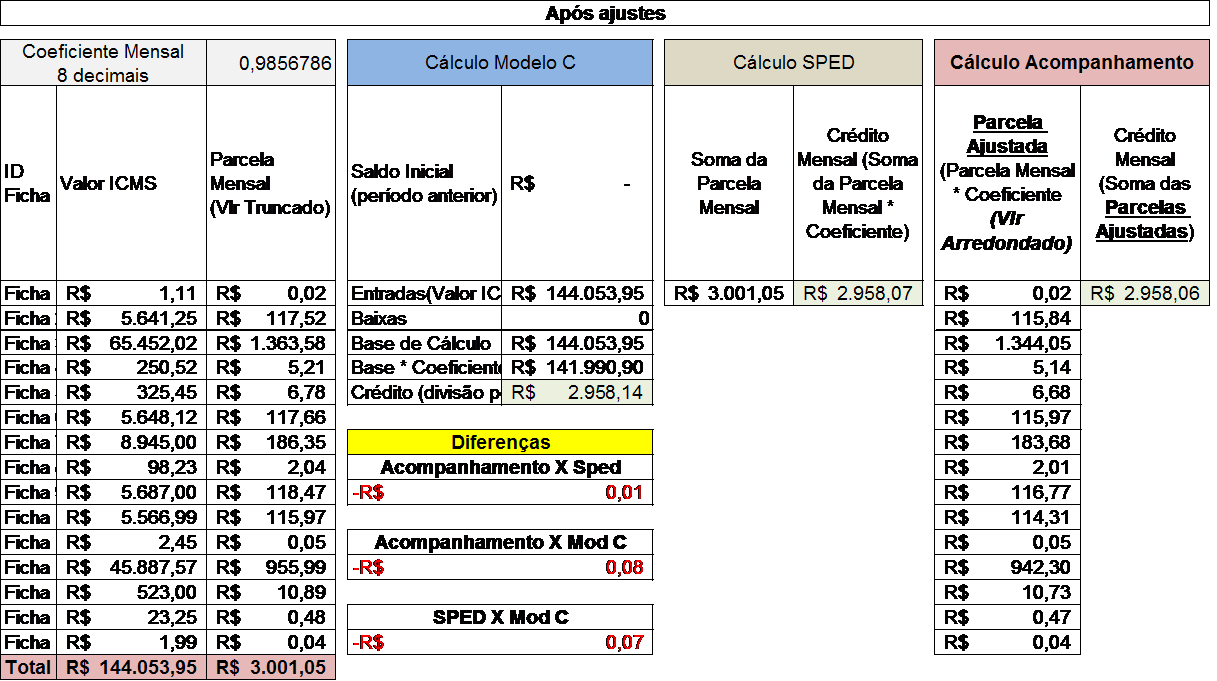

Para tentar minimizar estas diferenças, efetuamos um trabalho com a equipe do SPED, e alinhamos algumas modificações:

- Utilização do coeficiente com 8 casas decimais nos principais relatórios e livros;

- Livro Modelo C - Utilização de arredondamento após aplicação do coeficiente;

- Acompanhamento de Crédito - Arredondamento da parcela após aplicação do coeficiente;

Desta forma as diferenças serão minimizadas, mas não eliminadas, pois, a aplicação do fator ficha a ficha por tipo imposto (Acompanhamento de Crédito), por montante do ICMS (Modelo C) e por montante de parcelas do mês (Arquivo do SPED), ainda causa divergências, não sendo possível eliminá-las, conforme exemplo: (utilizados os mesmos valores do quadro anterior).

Valores meramente ilustrativos.

Note que a diferença entre Acompanhamento de Crédito e SPED diminuiu, porém, não será eliminada, pois, as formas de cálculo e aplicação do coeficiente são executadas em momentos diferentes.

Não há como determinar um valor padrão e/ou médio para a diferença, caso exista, a mesma deverá ser avaliada por cada cliente. A diferença de arredondamento poderá será maior de acordo com a grandeza do crédito da empresa.

Não Obrigatoriedade de Escrituração dos Livros Oficiais Impressos (Modelo C, Modelo D e Modelo RJ).

Após algumas solicitações de clientes, e análise conjunta com a equipe de legislação, informamos que os livros oficiais impressos (Livro Modelo C, Livro Modelo D e Livro Modelo RJ) não sofrerão mais alterações, principalmente no cálculo do campo Crédito a Ser Apropriado, para os que possuam este campo no leiaute. Atualmente para o Estado de Santa Catarina, o sistema efetua o cálculo separando as parcelas de Crédito diferentes de 1/48, e ajustando o valor das mesmas no campo citado.

As disposições obrigadas atualmente pelo CONFAZ resumem-se no Bloco G do Arquivo Magnético.

Os contribuintes devem obedecer às normas da EFD - ICMS/IPI com relação aos livros fiscais, nelas incluídas o Livro de Controle de Crédito de ICMS do Ativo Permanente – CIAP.

Portanto o controle dos créditos de ICMS sobre o Ativo Imobilizado é feito a partir de Janeiro de 2011, pelo Bloco G da EFD-ICMS/IPI, conforme Ajuste SINIEF 05/10, e não mais pelos Modelos C ou D do Livro CIAP.

Ou seja, o controle do ICMS e a devida demonstração são feitas por fichas individuais de cada ativo imobilizado pelo contribuinte, representadas pelo Registro G125, e filhos, da EFD-ICMS/IPI.

O número de parcelas é determinado pela Unidade da Federação devendo ser indicada no Registro 0300 (Cadastro de Bens ou Componentes do Ativo Imobilizado), campo 07 – NR_PARC (número total de parcelas a serem apropriadas, segundo a legislação de cada unidade federada).

Os valores das parcelas estarão englobados, por período, em um único registro da EFD-ICMS/IPI, o Registro G110, campo 05 – SOM_PARC (somatório das parcelas de ICMS passível de apropriação de cada bem, campo 10 do G125).

O CIAP, tanto o modelo C como o modelo D, está a nosso ver, com sua escrituração dispensada para os contribuintes que são obrigados a apresentar a EFD-ICMS/IPI, dessa forma a apresentação dos livros transformou-se em relatório de acompanhamento.

Manteremos os ajustes que foram executados para os Estados citados, porém, nenhum outro será executado, para que a escrituração dos livros determinados em legislação seja alterada, o usuário deverá encaminhar a legislação do Estado que determina a forma de cálculo, escrituração e apresentação do campo necessário no livro, sem estes elementos definidos em legislação, os livros não sofrerão mais alterações.

Entendemos que os relatórios a serem utilizados para validação são o Acompanhamento de Crédito do CIAP e Livro Modelo D, pois, estes são os que mais se aproximam aos valores a serem entregues à SEFAZ, porém, este último, não sofrerá mais alteração, caso não esteja expressamente determinado em legislação do Estado, as formas de cálculo, escrituração e apresentação.

Versões Tratadas

2.28.0000

2.27.0000

2.26.0000

Pré-Requisitos

Produto:

Nota

Descrição

Pacotes de Atualização

Informações Complementares

Atenção: Não aplicar os patch em ordem crescente, atentar à ordem de aplicação definida no documento.

Instruções para Atualização de Patch

Para a atualização do Patch, favor seguir as orientações constantes no documento Instruções de Atualização do PW.SATI disponível em nosso Portal de Produtos (http://produtos.sondait.com.br). Caminho: Aplicativos > PW.SATI > Atualizações > Versões: Pacotes do Produto > Aplicador.

A atualização das estações de trabalho NÃO será efetuada pelo Aplicador. O detalhamento deste processo consta no documento Instruções de Atualização do PW.SATI.

Para a atualização, utilizar a versão 2.3.0 do Aplicador.

Patch: 46243

Produto: pw.SATI

SubProduto: CIAP

Data: 17/07/2017

Conteudo do Patch:

01_ALTER_LF_CIAP_ACUM_VALOR_185079_05072017_1036.SQL

Pre-Requisitos: E indispensavel que os seguintes patches ja estejam atualizados:

• Para os clientes que APLICARAM o Service Pack 28: Não há pré-requisito.

• Para os clientes que APLICARAM o Service Pack 27: Não há pré-requisito.

• Para os clientes que APLICARAM o Service Pack 26: Não há pré-requisito.

Em caso de falha na aplicação, compactar a subpasta LOG_46243 e abrir um chamado no Moebius, anexando este arquivo para o Grupo de Solução #R&D - GERENCIA DO CICLO DE VIDA DE APLICACÕES.

Patch: 46242

Produto: pw.SATI

SubProduto: CIAP

Data: 17/07/2017

Conteudo do Patch:

00_LF_PWF_TRANSACTION_UPD_185079_100717_0940.SQL

01_CIAP_LIVROS_185079_06072017_0807.SQL

NCIAPACUM.EXE - BUILD 0011

Pre-Requisitos: E indispensavel que os seguintes patches ja estejam atualizados:

• Para os clientes que APLICARAM o Service Pack 28: 45822, 46243.

• Para os clientes que APLICARAM o Service Pack 27: 45822, 46243.

• Para os clientes que APLICARAM o Service Pack 26: 45822, 46243.

Em caso de falha na aplicação, compactar a subpasta LOG_46242 e abrir um chamado no Moebius, anexando este arquivo para o Grupo de Solução #R&D - GERENCIA DO CICLO DE VIDA DE APLICACÕES.